银行会计部门对银行信贷部门审查的内容进行复核,并审查汇票盖印及压印金额是否真实有效。审查无误后,按规定计算并在贴现凭证上填写贴现率、贴现利息和实付贴现金额。

其中:

贴现率——是国家规定的月贴现率;

贴现利息——是指汇票持有人向银行申请贴现面额付给银行的贴现利息;

实付贴现金额——是指汇票金额(即贴现金额)减去应付贴现利息后的净额,即汇票持有人办理贴现后实际得到的款项金额。

按照规定,贴现利息应根据贴现金额、贴现天数(自银行向贴现单位支付贴现票款日起至汇票到期日前止的天数)和贴现率计算求得。用公式表示即为:

贴现利息=贴现金额×贴现天数×日贴现率

日贴现率=月贴现率÷30

贴现单位实得贴现金额则等于贴现金额减去应付贴现利息,用公式表示为:

实付贴现金额=贴现金额-应付贴现利息

银行会计部门填写完贴现率、贴现利息和实付贴现金额后,将贴现凭证第四联加盖“转讫”章后交给贴现单位作为收账通知,同时将实付贴现金额转入贴现单位账户。

贴现单位根据开户银行转回的贴现凭证第四联,按实付贴现金额作银行存款收款账务处理。

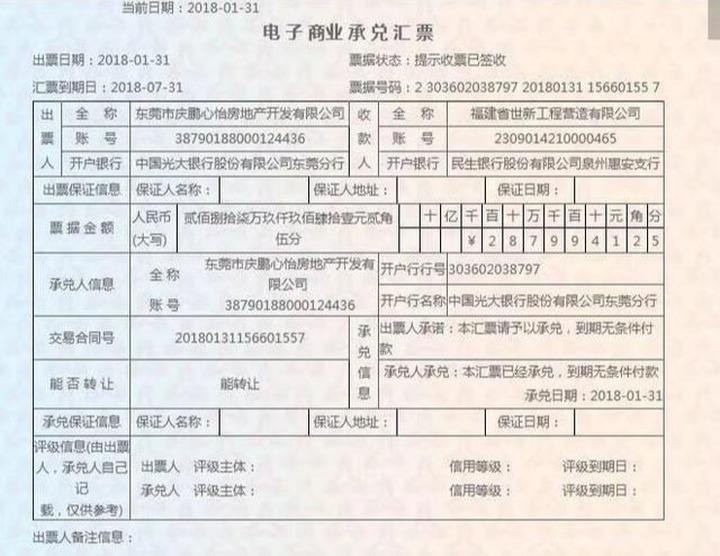

商业汇票作为一种有价证券,可以根据承兑人分为商业承兑汇票以及银行承兑汇票。那么商业承兑汇票的具体概念是什么?商业承兑汇票的概念

商业汇票就是委托付款人需要在指定日期无条件支付确定的金额给收款人或者持票人的票据,是由出票人签发的。但是商业承兑汇票不仅可以由收款人签发交由付款人承兑,也可以由付款人签发并承兑。商业承兑汇票按交易双方约定,由购货企业承兑,由销货企业或购货企业签发。并且商业承兑汇票的好处在于不附带利息。

1、商业承兑汇票的出票与承兑

商业承兑汇票可以由(基础关系)付款人签发并承兑,也可以由(基础关系)收款人签发并由付款人承兑。

商业承兑汇票出票人具有以下特点:

(1)在银行开立存款帐户的法人以及其他组织

(2)与付款人具有真实的委托付款关系

(3)具有支付汇票金额的可靠资金来源。

2、商业承兑汇票的付款

付款人的开户银行收到通过委托收款寄来的商业承兑汇票后,及时通知付款人并将商业承兑汇票留存;付款人应通知银行于汇票到期日付款,当付款人提前收到由其承兑的商业汇票。

3、商业汇票的付款期限

商业汇票可以在汇票到期日携带该汇票去银行进行承兑,付款期限一般为从到期日开始向后延10天。

4、商业承兑汇票的贴现

“贴现”就是指票据持有人将未到期的票据在背书后送交银行,银行受理后从票据到期值中扣除按银行贴现率计算确定的贴现利息,然后将余额付给持票人,作为银行对企业的短期贷款。

5、商业承兑汇票的保证

商业承兑汇票的保证是指:由保证人对债务承担保证责任,除此之外,保证人还要对合法取得商业承兑汇票的持票人所享有的票据权利承担保证责任。

6、商业承兑汇票包买

银行根据包买申请人,也就是持票人的申请,无追索权的买入其持有的、符合银行规定条件的企业承兑的远期商业承兑汇票,就是商业承兑汇票包买。

保证人应当在商业承兑汇票或者粘单上记载下列事项

(一)表明“保证“的字样;(必须记载事项)

(二)保证人名称和住所;保证人的营业场所、住所或者经常居住地

(三)被保证人的名称;出票人或承兑人

(四)保证日期;出票日期为保证日期

(五)保证人签章。(必须记载事项)

保证人之间承担连带责任,如果保证人为二人以上的。

商业承兑汇票的贴现

实质上,票据贴现是企业融通资金的一种形式。“贴现”就是指票据持有人将未到期的票据在背书后送交银行,银行受理后从票据到期值中扣除按银行贴现率计算确定的贴现利息,然后将余额付给持票人,作为银行对企业的短期贷款。

商业汇票贴现的优势

1.新辟融资渠道

2.减少应收票据,增加企业现金流

3.低成本融资,降低企业财务费用

4.提高资金周转速度,提高资金使用效率

5.规范债权债务关系

汇票的类型

根据出票人的不同,汇票分为商业汇票和银行汇票。

根据承兑人的不同,商业汇票又可以进一步分为商业承兑汇票和银行承兑汇票。

根据付款日期的不同,商业汇票还可以分为远期商业汇票和即期商业汇票。

汇票是委托付款人在见票时,或者在指定日期无条件支付确定的金额给收款人或者持票人的票据,由出票人签发,是常见的票据类型之一。