信用保险其实相当于企业将部门的风险管理工作外包了。大多数企业缺乏完备的信用管理机制,很多时候,出口企业仅凭初步判断就接受买方的合同交易条件。但是投保信用保险后,由于信保公司有限额规定,会去调查买方的资质,甚至所处行业和国家的情况,再决定出口的限额,其实是为企业做了风险管理,而这都是信用证交易所不具备的

申请授信额度,没有足值不动产抵押,或因为企业规模小,也没有第三方愿意信用担保;需要保证金质押的,可能流动资金不足/紧张,一时掏不出来那么多,或者不能冻结一段时间,总之,大部分中小企是很难在银行申请开出信用证的

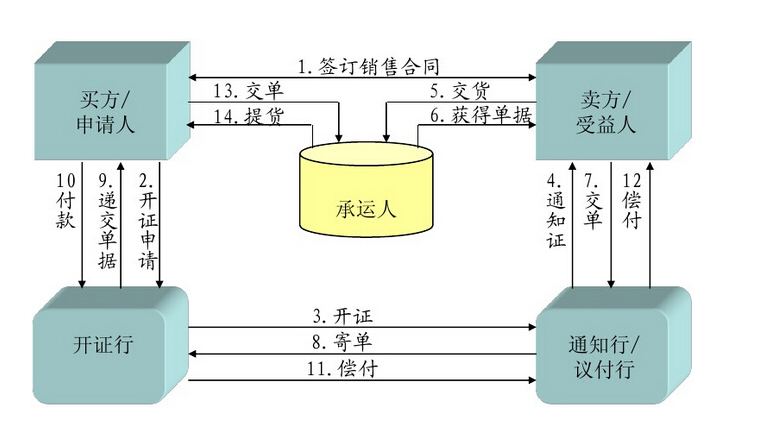

做信用证其实也是有章可循的,每个条款对应的含义都是可以背下来举一反三的,信用证总共就那么多条,每个都做到烂熟于心,怎么隐形都没用逃不出我们的火眼金睛不是。做信用证就是这么简单!很多人没有看到本质,跟英语较劲,绕来绕去的觉得很难,一看就会一做就废。而我跟你讲的,就是直接看到本质!能看明白了,拿去狠狠执行!再也不怕信用证了。

保兑行reimbursing bank:是指根据开证银行的要求在信用证上加具保兑的银行。保兑银行在信用证上加具保兑后,即对信用证独立负责,承担必须付款的责任。保兑银行可以是通知银行,也可是其他银行。就是除了开证行还有个银行是保兑银行=保证承兑付款银行,他能够保证如果开证行不付款的话,他们会付款的意思。根据开证行的授权对信用证加保,和开证行一样对相符交单有付款义务。对受益人而言就是双保险,既可以交单给开证行也可以交单给保兑行