承兑汇票诞生在14世纪的意大利,早期商人、银行家们,发明了一种“四人汇票”,即汇票上有四个签字人,他们分别签字负责有着不同的分工,包括:进口商、进口商银行(进行承兑担保)、出口商银行(提供交易中的实际款项)、出口商。发明之后,被广泛用于贸易结算和资金融通,不仅直接推动了贸易和金融业的发展,也为后来投资银行的票据承销和经纪业务奠定了基础。

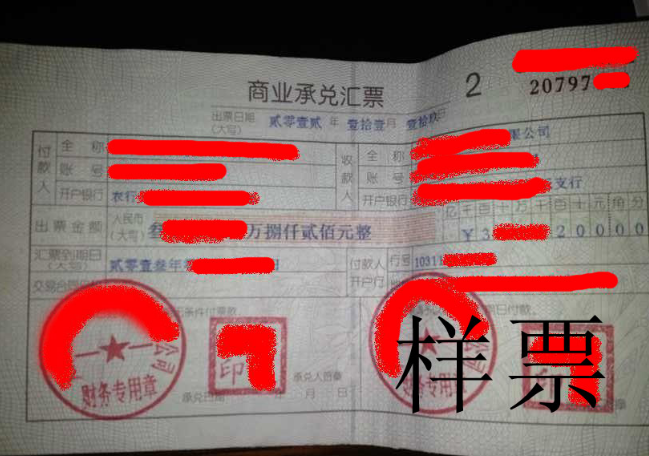

商业承兑汇票是由银行以外的付款人承兑的票据。商业承兑汇票可以由付款人签发并承兑,也可以由收款人签发交由付款人承兑。商业承兑汇票的出票人,为在银行开立存款账户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来源。商业承兑汇票不附带利息。

银行承兑汇票的作用:由于银行承兑汇票业务是在银行结算业务基础上发展的、是以真实的商品交易为基础的银行信用活动,是银行信用对商业信用的发展和补充,因此,对于建立全国统一的票据市场,完善社会主义市场经济体制,对于增强银行服务功能,扩大商业银行的信用活动范围,对于促进卖方企业的商品销售,降低买方企业的经营成本,都具有积极的作用。

商业承兑汇票贴现是指当中小企业有资金需求时,持商业承兑汇票到银行按一定贴现率申请提前兑现,以获取资金的一种融资业务。在商业承兑汇票到期时,银行则向承兑人提示付款,当承兑人未给予偿付时,银行对贴现申请人保留追索权。