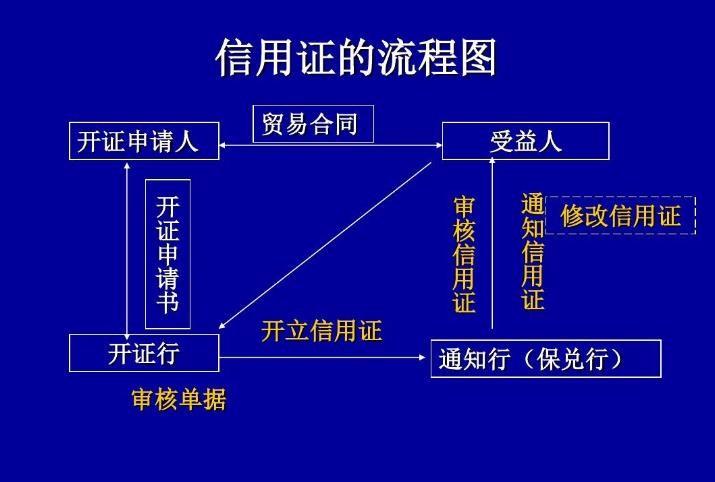

议付银行

指愿意买入受益人交来跟单汇票的银行。

根据信用证开证行的付款保证和受益人的请求,按信用证规定对受益人交付的跟单汇票垫款或贴现,并向信用证规定的付款行索偿的银行(又称购票行、押汇行和贴现行;一般就是通知行;有限定议付和自由议付)。

义务:严格审单;垫付或贴现跟单汇票;背批信用证;

权利:可议付也可不议付;议付后可处理(货运)单据;议付后开证行倒闭或借口拒付可向受益人追回垫款。

付款银行

指信用证上指定付款的银行,在多数情况下,付款行就是开证行。

对符合信用证的单据向受益人付款的银行(可以是开证行也可受其委托的另家银行)。

有权付款或不付款;一经付款,无权向受益人或汇票持有人追索。

可事前谁知道将来会有什么损失,程度如何,作什么批注?况且,作为买家要买的只是一批好货,即要清洁B/L,而不是索赔。不能有批注才会符合B/L上面印明的所谓: 表面状况良好。发货人只要拿到这样的B/L(也叫“清洁”提单),才能保证到银行结汇就一定能拿到钱。所以说,L/C给卖家提供了一个可靠的帐房,卖家利用L/C基本上可以跟世界上的任何买家做生意。他不管这个买家认识不认识,守不守信用,也不管这个买家所在的地方有无外汇管制及政治是否稳定,甚至不管这个买家是否会马上倒闭等。反正他相信的是银行,用L/C去结汇,银行必须支付。

银行通过L/C这种做法,使买家不用钱或用很少的钱也可以去做较大的买卖,可以开400万美元的L/C买这票货。如果等货到目的港买家才给钱,卖家往往不同意,即使同意,买家也吃不消,拿出400万元的担保(保证货到卸港就付款)也不是那么简单的,而400万元的L/C就反而会容易开到。总有买家还是要用400万美元去换回单证的,可那是几个月后的事了。船到目的港都需一段时间, 其间会产生很多第二买卖――买家可以整票转或分批卖掉这票货,取得货款,自然不愁换不回单证了。