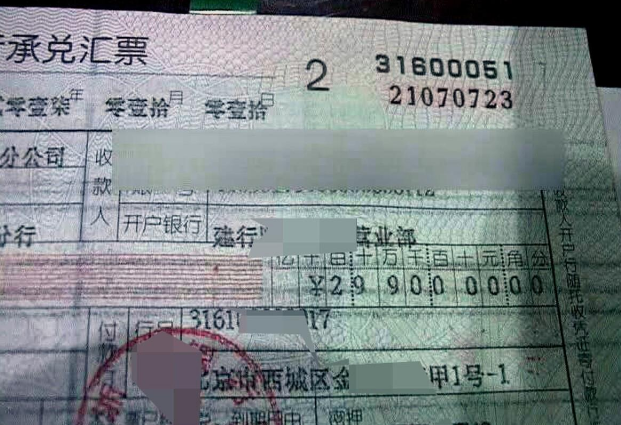

承兑汇票发明之后,被广泛用于贸易结算和资金融通,不仅直接推动了贸易和金融业的发展,也为后来投资银行的票据承销和经纪业务奠定了基础。承兑汇票分为银行承兑汇票和商业承兑汇票,同时按照存在形式,票据又可以分为:纸质承兑汇票、电子承兑汇票。

银行承兑汇票由在承兑银行开立存款账户的存款人出票,票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可给予的信用支持。中国的银行承兑汇票每张票面金额为1000万元(实务中遇到过票面金额为1亿元)。

商业承兑汇票的付款期限,长不超过 6 个月;商业承兑汇票的提示付款期限,自汇票到期日起 10 天;商业承兑汇票可以背书转让;商业承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴现;适用于同城或异地结算。

根据“效益性、性和流动性”原则,严格按规定审查承兑或者贴现申请人的资格、资信与经营状况。并且按规定对申请办理银行承兑汇票的客户收取合理的保证金,落实相应的担保措施。会计签发时,严格审查银行承兑汇票所需资料的完整性,如果要求承兑申请人提供承兑申请书、审批书与购销合同等。