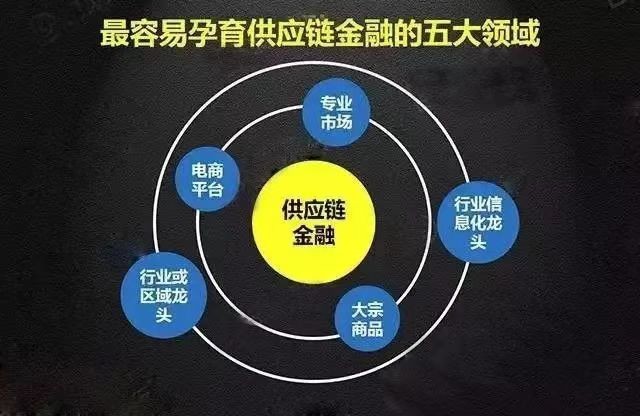

供应链金融巨大的市场潜力和良好的风险控制效果,自然吸引了许多银行介入。深发展、招商银行早开始这方面的信贷制度、风险管理及产品创新。随后,围绕供应链上中小企业迫切的融资需求,国内多家商业银行开始效仿发展“供应链融资”、“贸易融资”、“物流融资”等名异实同的类似服务。时至今日,包括四大行在内的大部分商业银行都推出了各自特色的供应链金融服务。

企业融资新渠道

供应链金融为中小企业融资的理念和技术瓶颈提供了解决方案,中小企业信贷市场不再可望而不可及。

供应链金融开始进入很多大型企业财务执行官的视线。对他们而言,供应链金融作为融资的新渠道,不仅有助于弥补被银行压缩的传统流动资金贷款额度,而且通过上下游企业引入融资便利,自己的流动资金需求水平持续下降。

由于产业链竞争加剧及核心企业的强势,赊销在供应链结算中占有相当大的比重。企业通过赊账销售已经成为广泛的支付付款条件,赊销导致的大量应收账款的存在,一方面让中小企业不得不直面流动性不足的风险,企业资金链明显紧张;另一方面,作为企业潜在资金流的应收账款,其信息管理、风险管理和利用问题,对于企业的重要性也日益凸显。在新形势下,盘活企业应收账款成为解决供应链上中小企业融资难题的重要路径。一些商业银行在这一领域进行了卓有成效的创新,招商银行上线的应收应付款管理系统、网上国内保理系统就是一个备受关注的创新。据招商银行总行现金管理部产品负责人介绍,该系统能够为供应链交易中的供应商和买家提供、透明、快捷的电子化应收账款管理服务及国内保理业务解决方案,大大简化传统保理业务操作时所面临的复杂操作流程,尤其有助于优化买卖双方分处两地时的债权转让确认问题,帮助企业快速获得急需资金。

供应链金融提供了一个切入和稳定高端客户的新渠道,通过面向供应链系统成员的一揽子解决方案,核心企业被“绑定”在提供服务的银行。

供应链金融如此吸引国际性银行的主要原因在于:供应链金融比传统业务的利润更丰厚,而且提供了更多强化客户关系的宝贵机会。在金融危机的环境下,上述理由显得更加充分。供应链金融的潜在市场巨大,根据UPS的估计,全球市场中应收账款的存量约为13000亿美元,应付账款贴现和资产支持性贷款(包括存货融资)的市场潜力则分别达到1000亿美元和3400亿美元。截止到2008年,全球的50家银行中,有46家向企业提供供应链融资服务,剩下的4家也在积极筹划开办该项业务。

授信关注点

1.

传统贸易融资方式申请企业的经营业绩、财务实力以及历史信用情况等指标。

2.

供应链贸易融资的贸易业务的成功机率、参与该业务的上下游各企业相互之间的关联度及合作的稳定度、是否存在大型核企业及其信用情况。

融资对象

1.

传统贸易融资方式针对某项特定业务因资金融通提出申请的单个企业。

2.

供应链贸易融资的供应链中贸易业务上下游企业形成的群组。